Il problema:

la consulenza che hai ricevuto finora

Il servizio di "consulenza finanziaria gratuita" che ricevi abitualmente in realtà non è affatto gratuito e non è una consulenza, è un mero servizio di vendita di costosi prodotti finanziari.

Chi ti vende un fondo, una polizza o una gestione patrimoniale viene pagato dalle

commissioni che paghi - senza saperlo - su quegli investimenti.

Questo rende i tuoi investimenti rischiosi e poco redditizi.

Prenditi cura dei tuoi risparmi

Ti impegni a cercare qualità e risparmio nel tuo prossimo cellulare, ma trascuri qualità e risparmio negli investimenti fatti con il tuo denaro, per cifre ben più importanti.

Investire bene il tuo risparmio vale più di un cellulare.

Ecco i problemi dei tuoi attuali investimenti:

I problemi che forse non sai di avere:

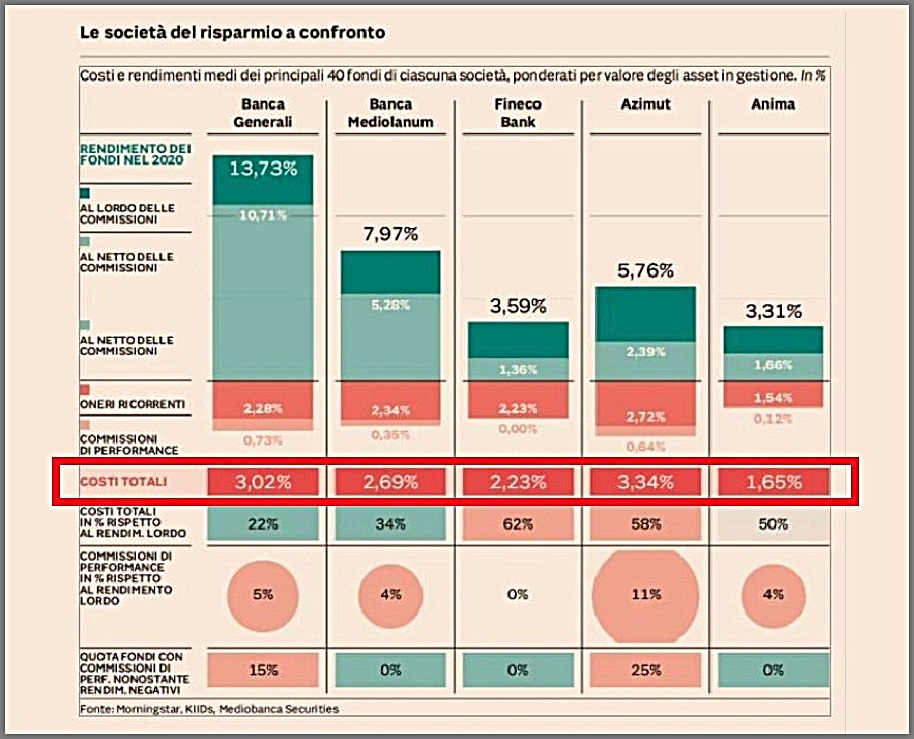

I costi medi dei fondi

In questa tabella del Sole24Ore sono evidenziati i costi medi dei fondi comuni delle cinque società del risparmio quotate a Piazza Affari.

Mediamente paghi tra 1,65% e 3,34% all'anno.

Nella riga sotto vedi che tra il 22 ed il 62% del tuo rendimento se ne va in commissioni.

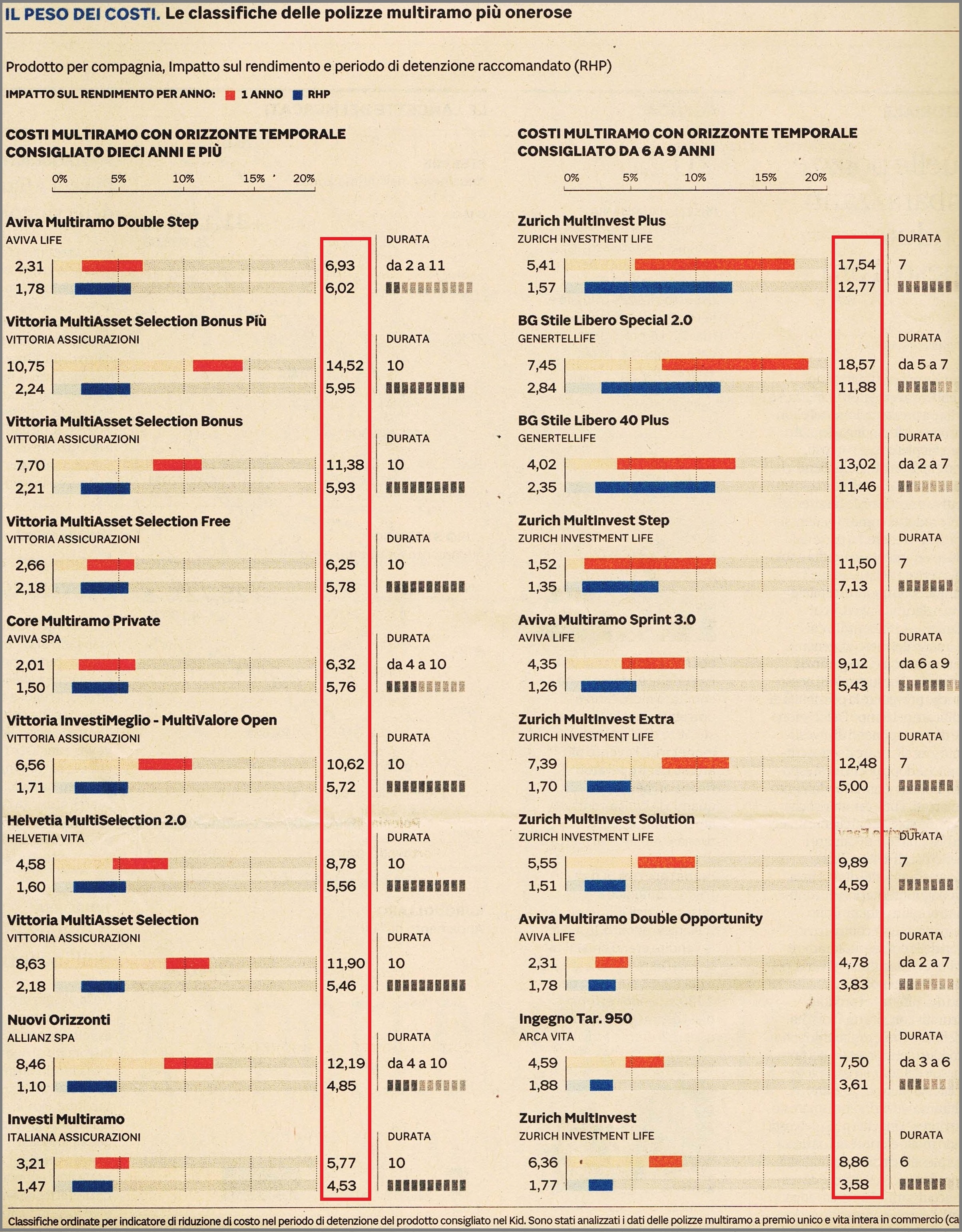

I costi delle polizze

In questa tabella del Sole24Ore sono evidenziate le commissioni di alcune polizze vendute in Italia.

I costi massimi oscillano tra 3,58% e 18,57% all'anno.

Pagando costi così elevati è impossibile guadagnare quanto dovresti.

Costi e fiscalità delle

Gestioni Patrimoniali

Sulle Gestioni Patrimoniali paghi commissioni comprese tra l’1,5 ed il 2,5% annuo a cui si aggiungono, per le GPF, le commissioni dei fondi sottostanti (un ulteriore 1-2%).

Paghi inoltre commissione di ingresso (1-3%) e di performance (20%), costi amministrativi e costi accessori: puoi arrivare a pagare il 4% all’anno.

Oltre alle commissioni, le Gestioni devono anche pagare ogni anno le imposte sul risultato lordo conseguito: un onere fiscale anticipato che sottrae importanti risorse alla capitalizzazione composta.

I (molti) problemi di PIR, Eltif, Pir alternativi, fondi di Private Equity

- Questi prodotti hanno così tanti problemi che sono riuscito a scriverci un intero articolo per IlSole24Ore.

- In banca te li propongono promettendoti rendimenti superiori (forse, tra 10 anni) e qualche vantaggio fiscale.

- Il vero motivo sono le commissioni: nel PIR che vedi qui, dopo 10 anni il 68,8% del tuo capitale sarà stato mangiato dai costi.

- I costi sono molto superiori ai possibili vantaggi fiscali.

Ci sono modi migliori per ottenere vantaggi fiscali dai tuoi investimenti in "economia reale".

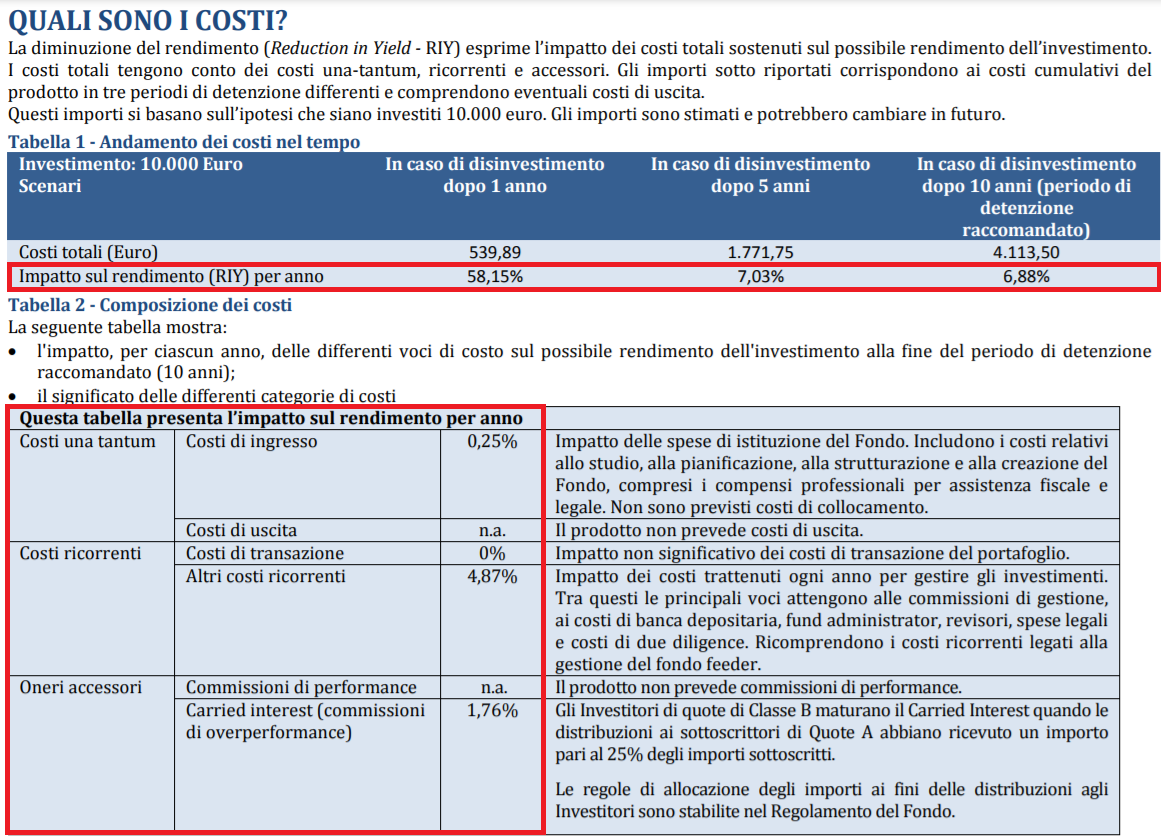

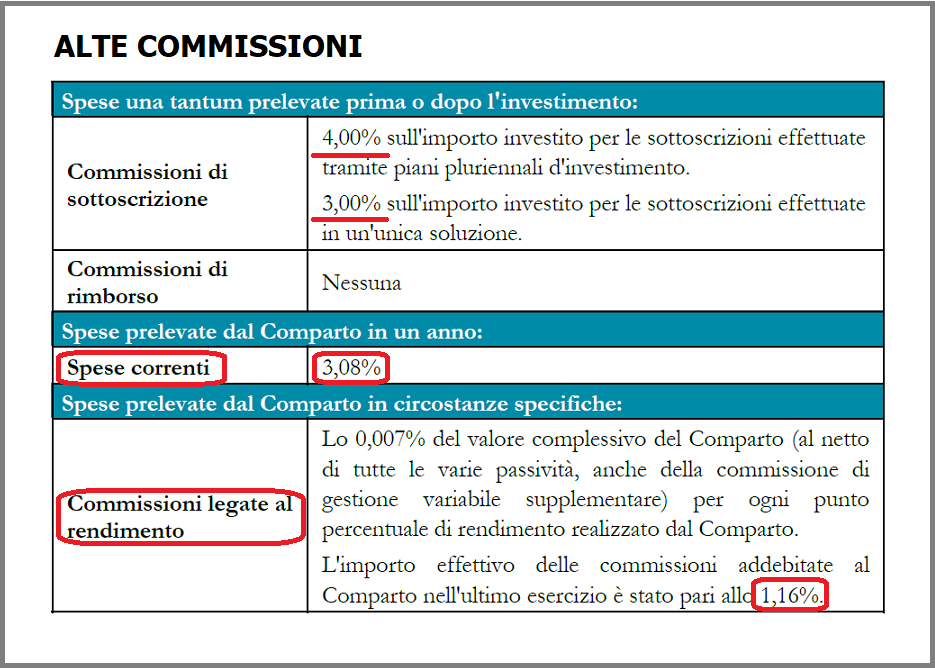

I costi puntuali

Se ti hanno venduto questo fondo ogni anno paghi il 3,08% di commissioni correnti più 1,16% di commissioni di rendimento, per un totale di -4,24% all'anno, oltre alle commissioni di sottoscrizione.

Se il mercato sale del 6% tu guadagnerai 1,76% mentre se scende del 6% perderai il 10,24%: così non potrai mai guadagnare quanto dovresti.

Sapere quanto stai pagando sui tuoi investimenti è fondamentale.

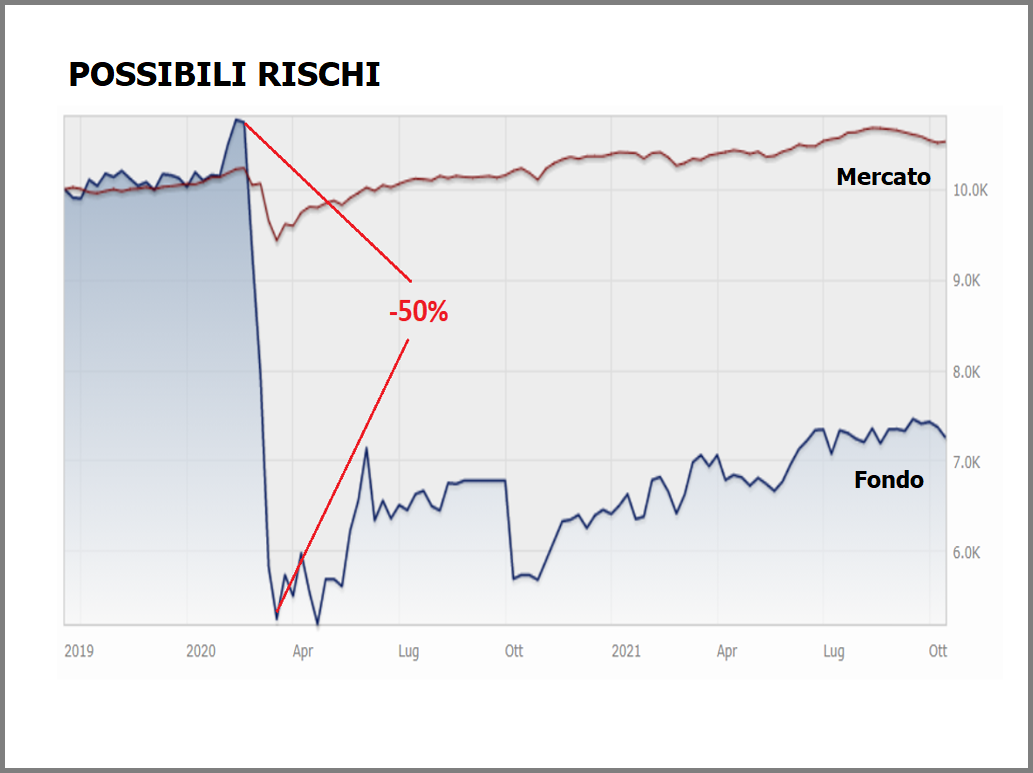

I possibili rischi

Qui vedi l'andamento di un fondo obbligazionario di una nota società di gestione molto presente in Italia: nel 2020 il fondo ha avuto problemi che ne hanno provocato un calo del 50%.

Investendo in fondi hai anche questo rischio: la cattiva gestione.

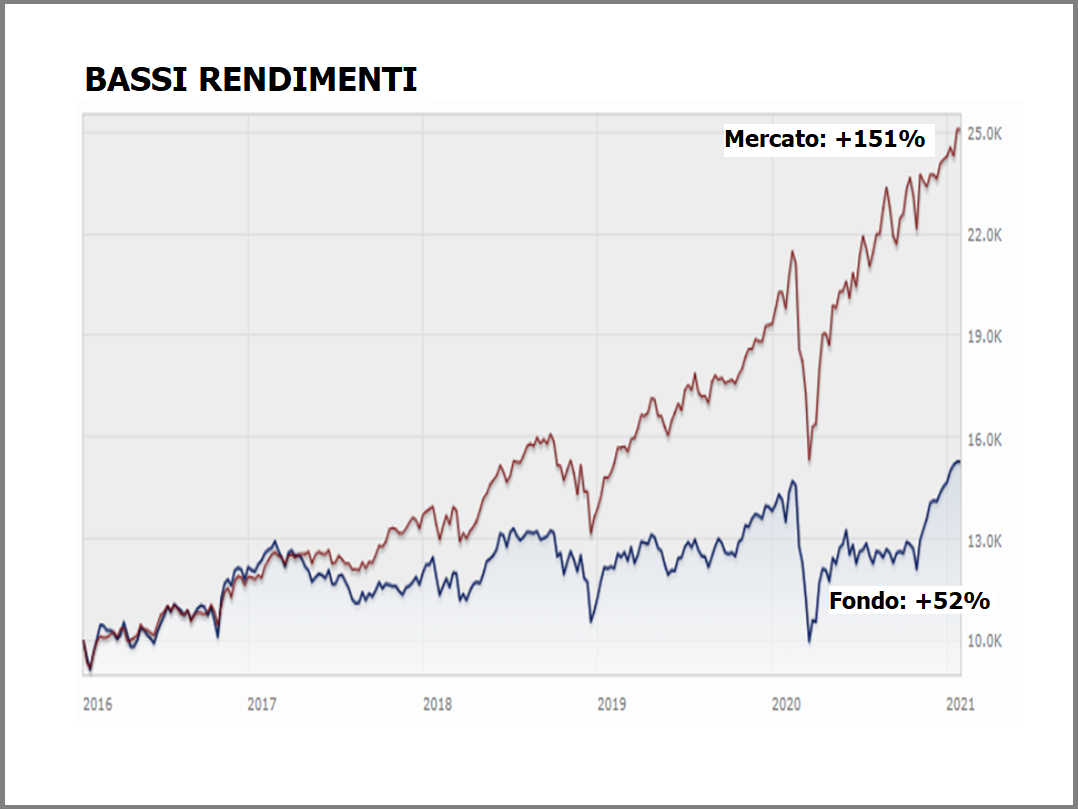

I (bassi) rendimenti

Con questo fondo hai guadagnato il 52% in 5 anni: c'è da esserne contenti?

No. Il mercato in cui hai investito (e rischiato) i tuoi soldi ha guadagnato il 151%, non il 52%: avresti dovuto guadagnare molto di più, ma di solito

non te ne rendi conto e magari sei contento così.

Anche se hai guadagnato il 52%, in realtà questo fondo ti ha fatto perdere 52-151 = -99% rispetto al mercato.

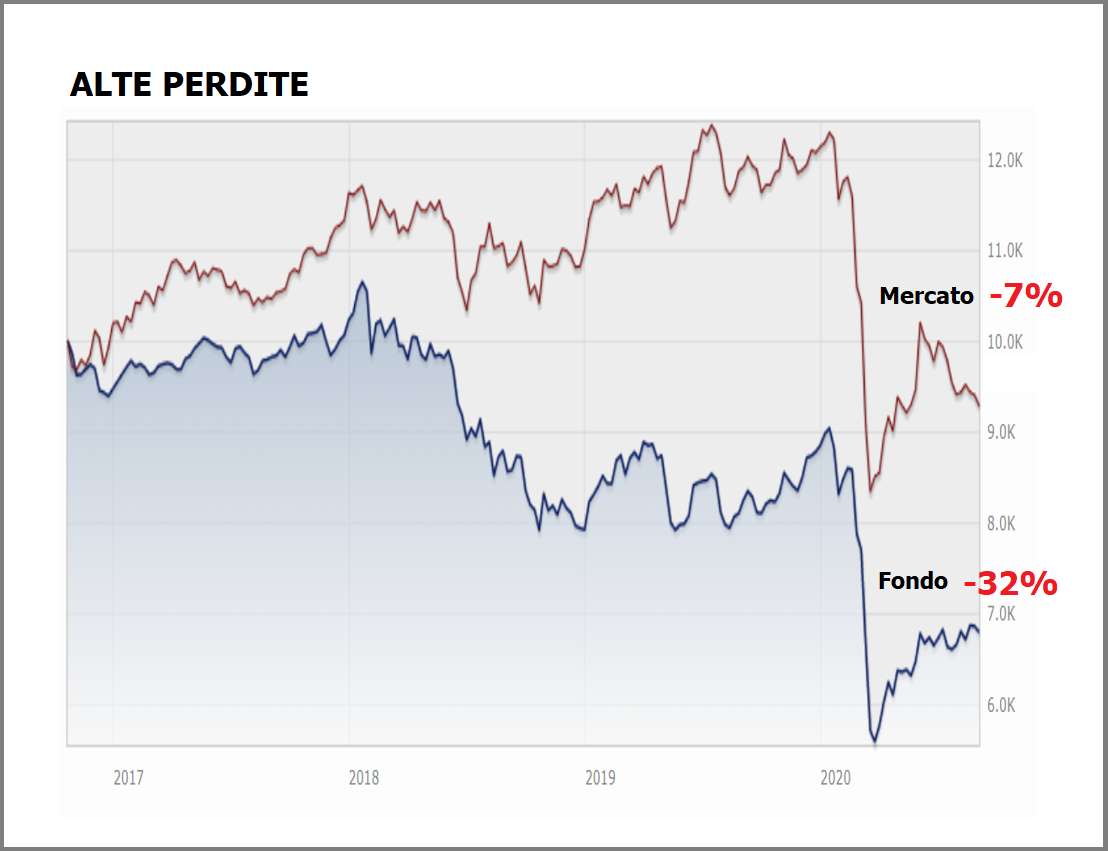

Le (alte) perdite

Cosa succede quando i mercati scendono?

A fronte di un mercato che ha perso il 7% questo fondo ha perso il 32%: le elevate commissioni e le inefficienze di gestione possono causare risultati simili.

Sui prodotti di investimento che ti vengono proposti abitualmente spesso ottieni questi risultati.

E se investissi da solo?

Ecco le classiche considerazioni che può fare qualunque risparmiatore davanti ai continui alti e bassi dei mercati.

Ovviamente è bene fare l'esatto contrario, ma non è semplice farlo senza una consulenza professionale.

Quindi, cosa puoi fare?

Ora che li conosci, non continuare ad ignorare problemi che ti costano migliaia di euro ogni anno.

Investi mezz'ora di tempo per parlare con me, scoprirai come investire meglio i tuoi risparmi.

Dopo potrai fare scelte più consapevoli.

"Può darsi che non siate responsabili per la situazione in cui vi trovate, ma lo diventerete se non fate nulla per cambiarla." Martin Luther King